2025-07-02 11:07

2025-07-02 11:07在充满不确定性的多极化时代,资产配置面临前所未有的挑战。哪些资产具备穿越周期的能力?

日前,「聚势·破局·重构——2025年度新方程专户臻享会暨FOF论坛」上,好买财富联合创始人张茹在最新演讲中,以《称重资产和策略——多极化下的配置再平衡》为题,直击投资者核心困惑“究竟什么是有效的配置?”,深入剖析了全球格局演变下的投资逻辑,带来一场高维视角的配置分享。

找到和投资人的最大公约数——配置

我们所处的时代,正经历着从“一级化”向“多极化”的转变。

以“东升西降”为例,这是去年到今年常被提及的词汇。每一年都会有新的主题词出来,而今年和明年的主题词可能有很大差别,这体现了这几年非常大的波动。

与此相对应的,是国家安全、产业链独立、自主可控等一系列变化。过去大家可以“搭全球化的顺风车”,但现在越来越多国家开始自建安全体系、自组产业链。

问题是,能否各个国家都能实现全产业链内循环?在能够实现的国家中,以美国为例,它的时薪是34美元,而中国是4美元,印度是2美元。34美元时薪和4美元时薪真的可以竞争吗?在一些产业中,劳动力占比较多的不仅是蓝领,还可能是白领或者工程师。成本差距如此之大,这真的可以隔离吗?

而且,知识、资本、技术、AI的发展,让两极化的倾向越来越明显,这不仅是A国家和B国家的分化加剧的问题,也是国家内部的分化加剧的问题。

世界正从全球化转向多极化,中国也在努力,希望能够从投资制造出口模式,转到科技消费内需模式的道路。

前段时间大家一直在关税中纠结,但回顾4月之前的两三个月,主要在讨论AI。AI应用今年有快速的发展,然而它也阶段性地存在自己的问题。目前大家在用的AI大模型是个语言模型,它可以在语言世界中应用,但真正与物理世界交互的世界模型还在一个很早期的阶段,比如具身智能事实上还处在一个“机器爹”的阶段。就好像许多年前电动汽车刚出现时,它动不动就要停在半路上。

多极化+AI,整个世界很复杂,在这样的背景下,我们想做的事情,是找到与投资人的最大公约数,也就是配置。在过去的实践中,关于如何选择产品、如何配置和服务大家,我们团队一直秉持三句话:

第一,只有投资人有盈利,并长期盈利,我们才能永续发展;

第二,全球配置>价值判断>价格交易;

第三,推行“工程化的配置方法”,每个人都可以有自己的特色,但它可规划、可复制、可复盘,也可以不断调整优化。

这三句话不仅是我们为投资者服务的准则,也是我们内部投资选品、组合构建的重要指导原则。

周期不一定以我们熟悉的方式出现

我现在再去尝试回答之前那个投资人向我提出的问题,答案可能是两个字,称重。

信璞的归江总在好买路演时讲过一句话,他说:“在这个动荡的世界里,我们要有一颗拥有资产的心。”

为什么要称重?比如,在这个点上,我们认为周期非常重要。但是我们真的能把周期的高点、低点和节奏都判断准确吗?实际上非常难。

举个例子,晓峰总在博时的时候管过一个社保基金,每一次市场下跌了,比如在2008年的9、11、12月,社保就会申购,市场一涨,比如2007年,社保就会赎回。而反之,他管的公募基金博时主题,个人投资者散户的动作是当你涨到最高时,我就要给你更多的钱,当你跌时我怕亏损肯定不敢给钱。晓峰总的私募基金在2015年5月市场高点发行后,之后跌了不到十个点,其实比大盘好很多,但一年多后净值回到1时,所有渠道都出现了大量赎回。

所以,大多数人其实是受害于周期,只有少数人能够利用周期。从这个角度讲,不要说判断周期了,在市场相对低,资产相对便宜的时候去利用周期,这已经非常难了。

那判断周期呢?美国10年期国债的走势,从1953年到今天已经超过70年,几乎相当于一个人的一生。经历其中的人,很难想象10年美债的收益会从1953年的3%一直涨了30多年,到1984年时的13.87%,再跌40年,到2021年的1.35%,之后又涨到4%多。

数据来源:Wind,好买基金研究中心整理,2025/6/20

数据来源:Wind,好买基金研究中心整理,2025/6/20

作为投资者,很难预判你现在所处的到底是这样一个几十年的周期的起点、终点,还是中段。再比如日本目前的十年期国债已经到了1.5%左右的水平,这个事情放在3年前,大家应该也想不到。

所以,周期很难判断,它不一定以我们熟悉的方式出现。但有一个方法,可以不纠结于周期,就是你是否可以称重资产和策略。“称重”是可以让我们度过很多波动的非常好方式,如果有些资产和策略很难称重,你也可以放弃,配置能称重的就行了。

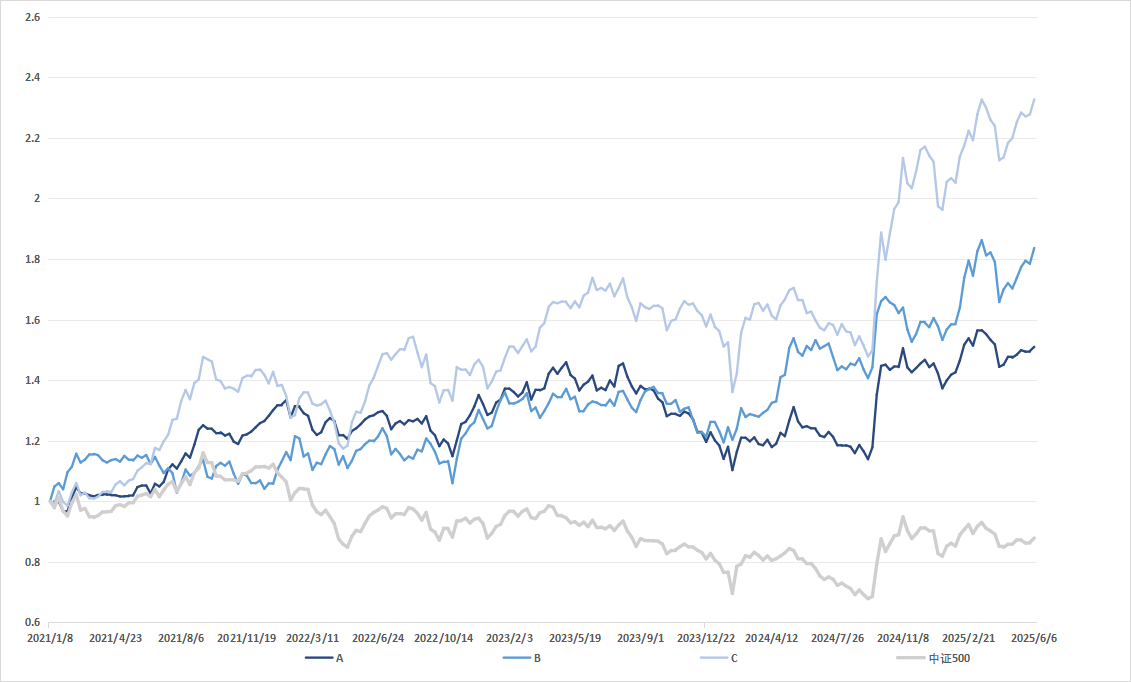

这是三只私募基金和中证500指数自2021年以来的净值情况。三只基金从上往下分别是一只量化指增,一只逆向主观,一只价值主观。大家会发现,无论什么周期,如果你能称重资产和策略,仍然有机会通过投资赚钱。

数据来源:好买基金研究中心,2021/1/1-2025/6/6

数据来源:好买基金研究中心,2021/1/1-2025/6/6

花最多时间在配置上找意义、找不同

接下来的部分想跟大家汇报一下,从FOF的角度我们怎么样去做配置的。

我们的配置也会调整。例如三年前,我们的全球配置还很低,那时我们希望配置更多资金在海外股票基金上。而今年我们比较希望将对冲的配置拉上来。又例如目前的国内股票基金,我们更希望加强在主观基金上的配置。这些基于两点:第一是尽量找有意义,不相同的类别来配置,第二是称重资产和策略,配置有性价比的基金。

这里先讲第一点,在第一点上,对配置的基金,我们有两个要求:

第一是要有意义。我们首先要选择创造了社会价值的资产和策略,再选择做这些资产和策略的基金。比如,创造资产和定价资产是主动权益管理人的重要价值。一级的GP就是创造资产,二级的主观资管就是定价资产,二级的量化资管就是提供流动性、弥合价差。有社会价值,才有长期存在的基础。

比如信璞是称重资产的,睿璞、大禾是称重质量的,它关心资产几年内的价值,对成长有一定的要求,还希望这个公司能看到终局,能够有很多年的稳定的现金流质量,在一个合适的价格去拥有它。

第二是找不同。这里可以引用归江总讲的另一句话,他说:“如果你只看了一个国家,你其实不懂这个国家。”不同不仅对组合有意义,也能让我们更好的理解和选择资产和策略。

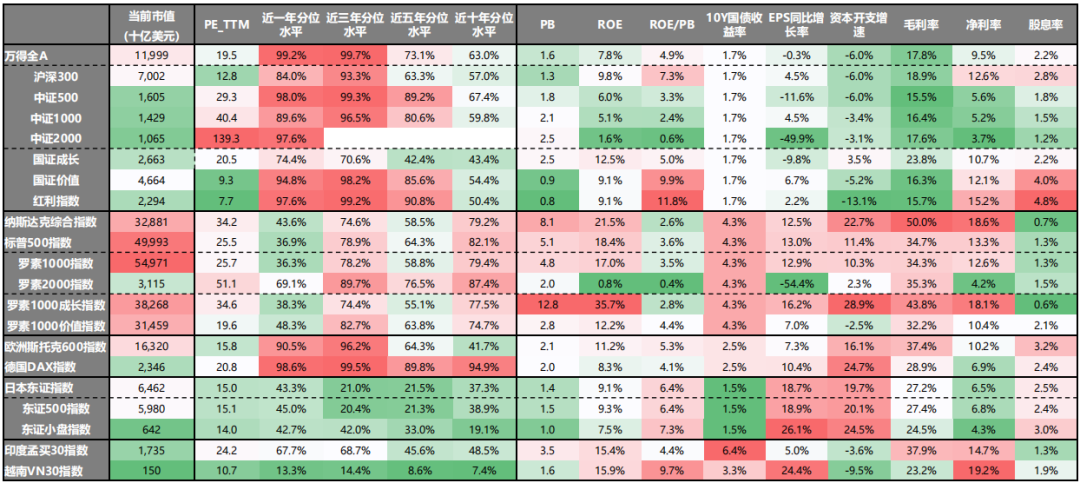

数据来源:Wind,Bloomberg,好买基金研究中心;估值时间区间:2015/6-2025/6,财务数据截至:2025/3/1

数据来源:Wind,Bloomberg,好买基金研究中心;估值时间区间:2015/6-2025/6,财务数据截至:2025/3/1

从这个图上可以看出,从各个国比较来看,目前美国偏贵一点,但也不泡沫;中国偏便宜一点,但财务、利润数据处于历史较低的阶段。从一个国家自己的历史比较来说,日本的资本开支过去是相对较低的,但现在私人部门的资本开支开始拉动,上市公司一季度的资本开支增速到达20%的水平,这是这些年在日本很少见到的现象。

我们会寻找这些不同,这种不同是配置上非常有意义的地方,它既帮助我们理解一个国家的变迁,也帮助我们比对各个国家之间的性价比。

花一些时间在价值上称重资产

在配置上找到有意义、不同的资产类别后,第二件事就是称重资产的价值。

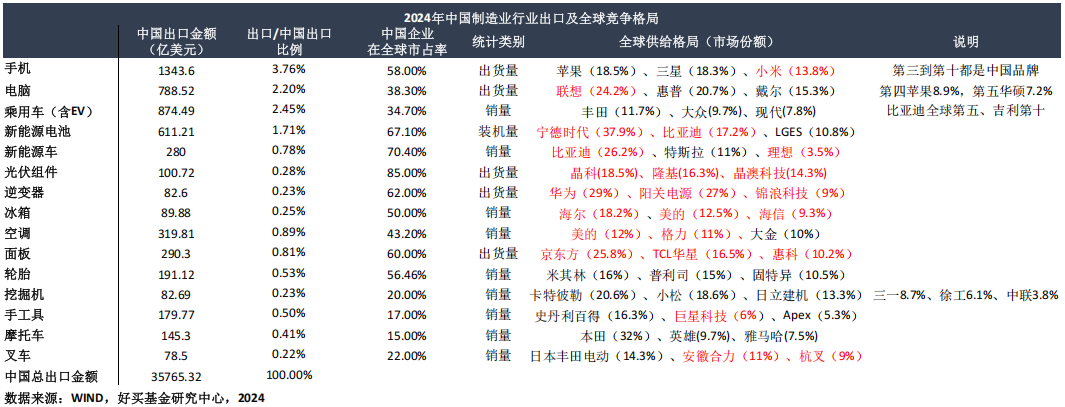

举个例子,虽然中国很多行业经历了2021到2023年的下跌,和2024年的一些波动,从2024年中国制造业行业出口及全球竞争格局来看,在手机、电脑、乘用车等领域的市场占有率中,前三之中很多是中国企业,证明了中国在制造业上的全球优势。

这些有全球优势的资产、企业很多将能保持优势和进化,能在海外拉新的增长曲线,能在国内稳住局面甚至持续增长,在长期产生真实的现金流,在合适的时候回馈股东。

很多基金会更多地在这些维度上去称重资产,选择合适的出价去配置,这是我们拿着比较放心的。

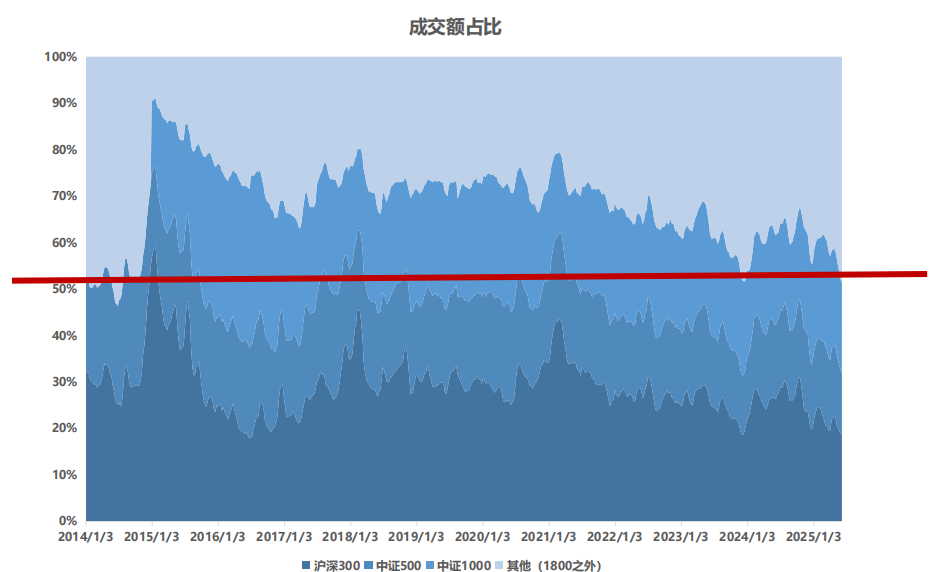

策略也可以称重。策略称重非常简单,比如量化指增的称重,一个观察点是指增的产线的变化。

策略也可以称重。策略称重非常简单,比如量化指增的称重,一个观察点是指增的产线的变化。

通过这张图我们可以看到,在整个量化产线变化的过程中,第一个上的是中性,因为大家当时不熟悉这个策略,所以需要一个波动比较小的策略。然后是500指增、1000指增、2000指增,之后是量化多头。每次偏小的产线普遍出现上量特别快,产品大量发行,额度紧缺的时候,策略的拥挤度通常比较高。

通过这张图我们可以看到,在整个量化产线变化的过程中,第一个上的是中性,因为大家当时不熟悉这个策略,所以需要一个波动比较小的策略。然后是500指增、1000指增、2000指增,之后是量化多头。每次偏小的产线普遍出现上量特别快,产品大量发行,额度紧缺的时候,策略的拥挤度通常比较高。

数据来源:Wind,好买基金研究中心整理,2014-2025

数据来源:Wind,好买基金研究中心整理,2014-2025

再从交易占比来看,1800之外的票通常称为中小票。当它的成交占比达到每天交易额的50%时,这个时候指增环境会偏拥挤一些,我们不要超配。

总结而言,买主观基金就是买有性价比的资产,买策略基金就是买不拥挤的策略环境。

在一个3年,10年,20年或更长期的框架上,关于配置我们有相当置信,这是做对的事;关于价值判断我们有一些置信,这是把事做对;关于每天的价格我们难以置信,这是我们要放弃的做不到的事。

投资是一个连续、长期的过程,就是段永平说的,对的事反复做。

工程化地配置能判断价值的资产和策略

最后想说一下,投资是个概率题。我们今天投一只基金,其实很难预测它3个月、12个月的收益,但对一个组合,我们能够更好地去把握它,因为它会收敛一些。

每个管理人在不同阶段都有自己的选择,了解他们的选择对我们非常重要。我们选择基金,首先需要了解它是否是称重资产和策略,其次他们如何做这件事情。

以量化大厂为例,衍复对市值的控制相对较紧,宽德一直处于中间位置,明汯这几年相对偏中小,这对他们来说是一种选择,我们理解了这个,配合市场环境,能在一定程度上理解他们的业绩差别,也能做出我们自己的配置选择。主观也是如此,有的主观非常重视估值,超过10倍静态PE就会认为很贵,有的主观更基于如何判断远期现金流。所以我们要理解他们是否称重、怎么样去称重资产和策略。

如果看我们池里基金的正态收益分布,我们抽三个类别分别是量化、主观价值和主观成长,可以发现它们三个的分布形态差别特别大。首先量化最瘦,也就是说量化基金之间的业绩分歧度比较小,比较好选,年化收益目前看更高也即更偏右一点,这和这两年中小盘相对更好有关;主观价值也还比较瘦,选起来也不是很难;主观成长各产品间的业绩分歧很大,就是说成长是非常难挑。

每种类别,每个资管都有自己选择的方法,称重的方法,用自己的方法去应对市场和赚钱,我们理解他们的方法,才能更好地去做配置。

所以,我们整体的建议就是,基于未来收益率,工程化地配置能判断价值的资产或者策略,等待市场出价,这也是新方程FOF坚持做的事情。

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。

重要提醒:

本文版权为好买财富所有,未经许可任何机构和个人不得以任何形式转载和发表。